文/杨典

来源/远川研究所(ID:caijingyanjiu)

在奈雪最新的半年报里,瓶装饮料成了唯一的业绩亮点。

没有意外,现制茶饮、烘焙产品继续负增长,而在瓶装饮料的带动下,“其他”业务反而逆势增长6.1%。

今年才开始发力的瓶装饮料,本不在奈雪的“2022展望”之列。如今的奈雪却一改口径,称以瓶装饮料为主的零售业务有着“短期增加消费者触达、长期成为增长驱动力”的功效。

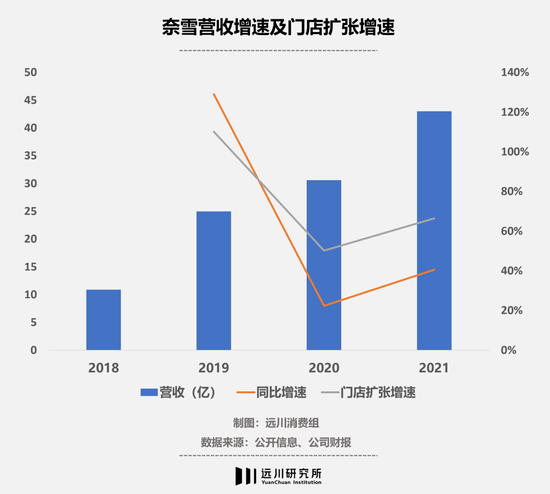

创始人彭心曾豪言壮志:不做中国的星巴克,要做世界的奈雪。只是两年后,奈雪的门店只有星巴克中国的六分之一,营收还够不上一个零头,股价跌去70%,喜提“港股散户绞肉机”。

同行们的日子也没好到哪儿去。茶颜悦色“西咖中作”,搞出了“鸳央咖啡”;喜茶一边忙着投资seesaw咖啡、王柠柠檬茶,一边自己下场做瓶装饮料,还推出了喜宴团餐业务——拼命整活儿的B面,是难以掩盖的增长焦虑。

副业得搞,尤其有希望做出千亿市值的瓶装饮料。对于焦虑不安的喜茶奈雪来说,这是为数不多的稻草了。

主业见顶,副业自救

诚如彭心所言,每个开连锁奶茶店的都想成为星巴克,只可惜找错了对标。

1999年,第一家星巴克开进中国,北京国贸商场锣鼓喧天、舞龙舞狮。此后20年,星巴克乘着商业地产东风,靠着比其他咖啡店便宜15%的租金优惠[1],在全国购物中心和写字楼的一楼临街,开出了5400多家店。

没有成瘾性的buff,做不了打工人的续命水,喜茶奈雪复刻的其实是哈根达斯的路子——靠贵价标签和购物中心的漂亮门店来招揽顾客。标榜真茶真水果的新式茶饮,用30元的定价打败了街头5块钱的植脂末奶茶,而48元一颗球的哈根达斯,***了小布丁5毛钱的认知。

如今被喜茶奈雪从购物中心挤走的哈根达斯,也曾有众星捧月的高光时刻。麦肯锡研究院数据表明,截至2015年底,哈根达斯在中国的十年平均增长率为23%,中国区也一跃成为占比过半的关键市场。

愿景总是美好的,现实却是奈雪、喜茶还没能成为全球人民的哈根达斯,就陷入了越开店越亏损的命运。

2021年,奈雪门店扩张增速是66.4%,营收增速是40.5%,营收增速赶不上开店的速度,甚至开店越多,亏损越多。

不挣钱的原因说起来并不复杂——没人排队了。于是,喜茶奈雪想靠爆款产品来拉新促活。

去年奈雪凭一己之力带火了小众水果油柑,乐乐茶、CoCo等品牌迅速跟进。面对意料之外的爆火,奈雪还得想方设法在田间地头加种油柑。不过一年后,油柑热度骤降,收购价跌回最高点的两成不到,奈雪傻眼了,果农流泪了。

喜茶也想用黄皮、芭乐创造油柑的奇迹,却并不奏效[2],反倒是隔壁瑞幸靠着生椰拿铁翻了身。在供应链日渐成熟的情况下,品牌之间的爆品都像***粘贴,连二创都谈不上。

无奈之下,喜茶、奈雪不得不先后降价,如今19元以下的产品占比达到八成,和茶百道、一点点卷到了同一个赛道。然而,后者的门店成本只有喜茶的1/5不到。

新式茶饮低头了,但日子也没有更好过。有券商曾经测算过,一杯用鲜果、牛奶、芝士、小料做出来的奶茶成本至少是10块[3],如果算上店面成本,降到20元以下的奈雪,基本没钱赚了,根据奈雪最新的财报,单店利润同比下滑45.5%。

自降身价、造不出爆品、单店营收下滑……焦虑的喜茶奈雪集体只好另谋出路:搞副线、扩版图、做零售。

比如喜茶先是推出副线品牌“喜小茶”,用6-16块的定价主攻下沉市场,又把触角伸到了现制茶饮之外,先后投资咖啡品牌seesaw、桃子茶饮品牌和气桃桃,试图all in全品类。

然而,扩版图和做副线,无非就是再造一个咖啡届喜茶,或低配版喜茶,门店数量的天花板即是盈利天花板。

相较之下,还是做瓶装饮料的零售生意看起来更诱人。

人人都有一个可乐梦

宗庆后曾说:“饮料行业不过时,永远是朝阳产业。”

这话的意思是,即使饮料已经是拥有巨头可口可乐的红海市场,但是饮料行业永远有掘金的机会。唐彬森说的更直接:全世界不可能只有一个可口可乐[4]。

喜茶奈雪“下凡”,在同一个冰柜鏖战,背后的原因就一个——瓶装饮料的天花板更高。

新式茶饮说的再好听,其本质仍然是开店赚钱的餐饮生意,没有规模经济。在持续扩张和***冲击下,还要面临新店亏损、口碑下滑的问题。

而瓶装饮料就少了许多烦恼,似乎轻轻松松就能躺赚。前有童年回忆AD钙奶、营养快线,将宗庆后送上了首富的宝座。后有技高一筹的农夫山泉,靠着一瓶2块钱的水斩获了4400亿市值。

不只是天花板更高,对新式茶饮来说,从现做茶到瓶装装,品牌和产品研发的经验都有可以复用的地方。

品牌溢价很好理解,20多块钱一杯的茶饮和购物中心的门店本身就是招牌。

在产品研发上,现制茶饮曾给传统巨头提供了不少创新的思路,与其把优秀作业拱手让人,不如自己***自己。所以,喜茶奈雪做瓶装饮料的套路是,把门店的畅销款送进工厂灌装。

2020年7月,喜茶上线了3款气泡水:多肉葡萄、满杯红柚、芝芝桃桃,后续两年,喜茶陆续推出过果汁茶、轻乳茶等品类,一共近十种产品,卖的都是被验证过的口味。

只是做瓶装饮料有自己的难处,元气森林就是前车之鉴。

在供应链层面,巨头们牢牢掌控上游,代工厂说不干就不干,元气森林只得另起炉灶,花10个亿自建工厂,而彼时元气森林的营收只有2亿。

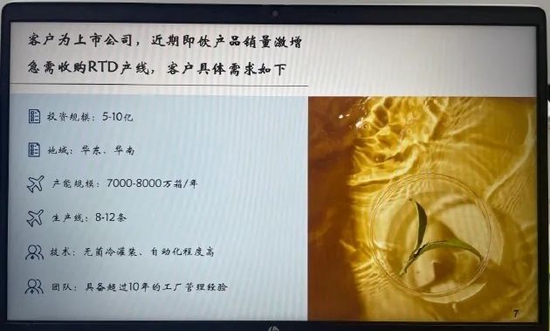

奈雪也想用本不富裕的家底来拼一个奇迹,花10亿投资瓶装饮料产线,约等于100多家门店的年营收。而太古可口可乐想在大湾区扩产线,一出手就是12.5亿元,这只是2021年太古可口可乐营收的5%。

网传FA机构内部图片

在渠道层面,现代化的商超、犄角旮旯的夫妻老婆店,到处充斥着巨头们的身影。曾有媒体报道,元气森林的地推前脚刚走,后脚就被对家换上了农夫山泉的气泡水[5]。巨头夹击的元气森林花了五年时间,好不容易才把气泡水铺到100万终端,而农夫山泉一个月就做到了。

渠道难铺,奈雪也心知肚明,在2022半年报里提前给投资者打招呼“因前期渠道铺设等费用,该业务预计今年将录得亏损”。

现如今,喜茶好不容易铺了3万终端售点[6],奈雪是15万个[7]。当它们终于在冰柜里和可口可乐、农夫山泉、元气森林短兵相接时,万里长征这才算开了个头。

梦想虽好,现实挺难

铺渠道只能决定是否会被消费者看到,而产品本身,才是促使下单的关键因素。

这是因为光靠流行口味并不会被消费者爱很久,新品从上市到下架,仅2-3年就会走完生命周期。这一点,经历过油柑的奈雪想必也明白。

参考前辈们的答案,制造大单品,才是饮料公司做大做强的秘诀所在。

尤其是在市场低迷的大环境下,饮料公司的应对之策通常是优先向核心单品收缩。今年上半年,饮料行业销量同比下降了6.8%[9],反映在农夫山泉的财报里,整体营收逆势增长了9.3%,但“其它产品”营收额却从去年同期的8.46亿元下降至6.45亿元,降幅为23.8%。

表面上,农夫山泉和元气森林的气泡水之争打的火热,实际上气泡水仍然只是农夫山泉的“其它”。

大单品听起来玄乎,但成功的路径无非两种:要么是开辟一个新的品类,最好还兼具成瘾性;要么是把产品和某个消费场景绑定,找一个非喝不可的理由。

说起新品类,其中最令人艳羡的非可乐莫属。

可口可乐诞生于实验室的一次意外,这种***加上糖浆的组合,很快成为美国民族的心情疗愈剂。二战时期,100亿瓶[8]可乐跟随美国士兵走上前线,这种甜蜜的试剂也因此播撒至全球。时至今日,朝鲜是唯一一个买不到可口可乐的国家。

可口可乐也曾想摆脱红罐可乐依赖症。亚特兰大总部拼命搞研发,一年就要淘汰700多个品类,但时至今日,除了芬达、雪碧,耳熟能详的产品屈指可数。

要说中国特色的场景类大单品,王老吉当仁不让。

王老吉当初天才般地把凉茶和“怕上火”绑定,选择川菜、火锅店定向狙击,在餐巾纸、牙签、点菜单印满“王老吉”,最终覆盖了超500万个[10]终端销售网点,销量一度赶超可口可乐。

再如东鹏特饮,创造不了新品类,就索性当个copy cat。不光***粘贴红牛的口味,还紧随红牛拿到卫食健字批号,凭借高性价比和独特的瓶盖设计,成为数十万货车司机必不可少的夜车“***”。

说到底,品类创新是听天由命,多少有点运气加成,而制造场景倒多了几分事在人为。

于是喜茶把场景延伸到婚宴,新人凭借结婚证就可以领到两杯茶,摆席的时候还能团购喜茶,99杯以上打9.5折。

只是,货车司机最爱的东鹏特饮能提神醒脑,新人选择喜茶,难道是可以早生贵子、百年好合吗?

本文来自華燈初上投稿,不代表66行知号立场,如若转载,请注明出处:https://www.ygx2.com/7/2885.html

微信扫一扫

微信扫一扫