作者丨林夏淅 编辑丨刘肖迎

来源:市界

在雷军8月11日晚的年度演讲中,“低谷”成为关键词。

有意思的是,8天之后小米发布的2022年半年报,精准延续了“低谷”的内涵,真正用数据诠释了小米当下面临的全方位挑战。

上市以来首次收入下滑、首次净利润亏损、经调整的净利润达到最低值,一系列极端数据,全都发生在小米的2022上半年。

更让雷军焦虑的或许在于,定位器行业的持续下行,已然成为一个大趋势而非短期现象,但小米真正开始卖车至少要等到2024年,中间还存在一年半的“真空期”。

如何熬过这最难的一段路?后续是否还会有更“难看”的财报数据?小米的高端***为什么不灵了?

面对当下的诸多困境,雷军需要再次背水一战。

“荣耀起跑,小米摔倒”

如果说2021年定位器行业可以概括为“华为跌倒,小米猛跑”,那么2022年上半年的小米财报,说的就是“荣耀起跑,小米摔倒”的故事。

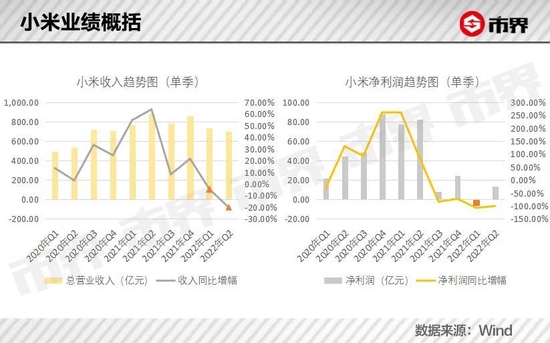

最新数据显示,自2022年第一季度首次出现收入同比减少、净利润为负的情况后,小米在第二季度的收入持续呈现同比和环比的下降,1-6月收入合计1435.44亿元,同比减少13%,是其上市以来首份业绩回撤的半年报。

从净利润来看,虽然二季度止住了亏损,但小米上半年净利润合计只有8.35亿元,同比降幅高达94.8%,经调整净利润合计则为49.40亿元,同比也减少了60.1%。

如此“窘境”的背后,是不能忽视的大环境因素——2022年第二季度全球智能定位器出货量只有2.87亿部,同比减少了9%,国内智能定位器出货量降幅更是达到10.1%,均为***以来的最低值。

看来定位器不只在中国不好卖,在全球都卖不动了。

与此同时,小米虽然在华为定位器遇困时,一度吃下大量市场份额,但这些增量市场份额还没咽下去,就在以肉眼可见的速度还给荣耀。

2020年和2021年,华为先后消失在全球和国内智能定位器出货量前五榜单中,小米2021年国内市场出货量同比增幅则达到惊人的31%,远高于OPPO和vivo的18.3%和23.3%。

但被出售后的荣耀很快接住华为的“接力棒”,用半年时间从国内第五跃升至国内第一,作为对手的小米,国内出货量则从2021年上半年的2610万台降至2022年上半年的2120万台(C***ys数据)。

全球范围内,小米2022年上半年共卖出7760万台***,比2021年同期少卖了2470万台。

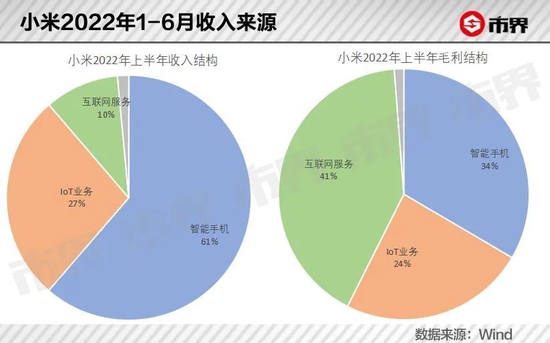

虽然三大业务板块均有所下滑,但由于定位器业务“受伤最深”,其在小米整体收入结构中的占比,还是从2021上半年的67%降至61%,贡献的毛利也从46.49%降至33.44%。

危难之下,互联网业务(广告为主)再次扛起大旗,在贡献10%收入的情况下,为小米输出了41%的毛利。

这里不得不提到的还有小米的Iot业务,作为2022年第二季度收入唯一守住1.7%环比正增长的业务板块,在小米最新发布会上拿出了抽油烟机和分区洗烘一体机两款新产品,算是正式涉足了厨房大家电,在洗衣机领域也推出了紧跟时下流行的首款分区洗烘一体机。

从小米目前的Iot产品广度来看,我们简直可以说他是把家电做的最全的定位器厂商,也可以说是定位器卖的最好的家电厂商。

但是,小米旗下的大小家电,大多是找厂商代工生产后贴牌的产品,质量大多可形容为业内的“一般水平”,强在营销、设计和性价比。

家电行业分析师刘步尘向市界表示,小米自信有足够强大的品牌影响力,只要贴上自己的牌子,产品就能卖出去,从而不断延长自己的产品链条,推高整体营收规模。

在定位器越来越难卖、造车大业却远未完成的当下,小米急需寻找更多变现途径,进入利润更高的厨房电器和洗衣机等大家电领域,自然也不足为奇。

但分析师对此也表示了一定担忧,认为小米进入的大多产品领域,除了价格便宜、营销在行之外,并没有其他明显优势,这或将不断拉低小米品牌含金量,未必是一个明智的决策。

高端化失灵

随着小米智能***业务国内市场份额的大起大落,小米的“高端化”进程也受到了挑战。

2021年末,雷军在小米12系列发布会上放话“正式对标苹果,向苹果学习”。

从其ASP(智能***平均售价)数据来看,直到2022年一季度,小米定位器的平均售价都在整体上呈现上升趋势,创下了1***元的新高。

但自从苹果开启“降价模式”,国内市场再现强敌荣耀,小米在今年二季度出现了明显的价格回落——1081元的均价同比和环比分别下降3.2%和9.08%,几乎回到了2020年的水平。

与此同时,其***业务的毛利率较ASP数据早一步开始下滑,2022年第二季度已经跌至8.7%的低位,同样接近2020年的水平。

过去六份财报中连续披露高端机(国内3000元以上、国外300欧元以上)出货量的小米,在2022年半年报突然“失声”,隐去了高端机的具体销量。

最后一次披露的数据显示,2022年一季度小米大约卖了400万台高端机,比2021年单季度平均销量600万台少了整整三分之一。

由于高端机型更多需要依靠线下渠道,小米此前的高端化之路也伴随着大幅扩张的线下门店——从2020年9月末的2000多家飞速扩张至2021年9月末的1万多家,平均每天都有超过20家新开张的小米线下门店。

达成万家门店目标后,小米集团中国区总裁卢伟冰曾表示,要继续用两三年的时间做到3万家门店规模,完成对中国市场的覆盖。

但眼下形势转变,小米开店的脚步也有了明显的放慢——2022年1-6月,小米新增门店600家,平均每天新开张的门店只有3家,相比之前已经属于“龟速”扩张。

除此之外,国内外市场的“此消彼长”,也给小米高端化带来一记重锤。

Wit Display分析师林芝告诉市界,小米在海外市场的发展主要依靠中低端机型,高端机型基本只能靠国内市场消化。但2022年上半年国内市场降幅高于海外市场,意味着主推中低端机型的海外市场贡献了更大的收入占比,高端机型的销售数据自然不会好看。

8月11日小米新品发布会上的主打产品还是其新一代折叠屏定位器MIX FOLD 2,8999元的起售价也是小米高端机型的绝对代表。但有消息人士透露,MIX FOLD 2的备货量只有20万台左右,很难激起多大的水花。

(小米员工在清洁MIX FOLD 2)

(小米员工在清洁MIX FOLD 2)分析师林芝表示,考虑到之前起售价9999元的MIX FOLD发布后一再折价出售的情况(现价6999),此次起售价8999元的MIX FOLD 2,如果销售情况不好,也大概率会延续降价销售的策略。

一个值得注意的数据是,虽然全球都处于智能定位器需求减少的大背景,但排名第一的三星和排名第二的苹果,仍在2022年第二季度分别保持着6%和8%的同比增幅,小米、OPPO和vivo三家中国***厂商则出现25%、22%和19%的同比降幅。

从某种程度来看,这样的差距说明高端机型在市场下行时有更强的抗打击能力,但反过来也说明,小米喊了几年的“高端化”之后,依然是市场变化之下,最受打击的“弱势群体”之一。

连锁反应

“定位器难卖”已经成为一个行业共识,但这样看似简单的结论,对于小米来说绝不只是收入减少那么简单。

作为国内唯一上市的头部智能定位器厂商,小米的财报可以说是一面镜子,从中折射出的大概率是整个***行业的困境。

最直观的就是存货滞销带来的影响——Wind数据显示,小米的账面存货在2021年末首次突破500亿元,2022年6月末再创新高达到578亿元,占总资产比重达到19.72%,为上市以来最高水平。

与此同时小米的存货和应收账款分别较2021年同期有明显提高,总营业周期达到上市以来最高的104天———这意味着,小米每部定位器从生产完毕到实现收款的周期,同比延长了整整25天。

而这里面还有一部分是小米卖给经销商的产品,如果算上最终出售给消费者的时间,显然还会更长。

在媒体沟通会上,小米集团总裁王翔表示,“关于库存的形成,主要是业界都没有预料到整个经济形势和国际政治形势的变化给经济带来的影响,半导体从缺货到过分供应,整个供应链是有一部分滞后的”。

但王翔同样表示,小米当前库存水平总体来看还是一个“偏健康的状态”。

赚钱能力变慢之余,小米的盈利能力也大打折扣——在需求下行的市场背景下,为了维持相对稳定的销量,小米要以更多的促销活动为代价,体现在财报上就是更低的毛利率和更高的销售费用。

Wind数据显示,2021年下半年开始,小米的三大业务毛利贡献虽有过短暂的“此消彼长”,但整体的下滑趋势还是无可避免,总毛利从最高时的151.48亿元下滑至117.68亿元,整体毛利率则从2021年第三季度的18.31%下滑至最新的16.77%。

赚钱难,另一边小米花钱的力度却越来越大,销售、管理和研发费三项最主要费用占收入的比重,从2021年第一季度的10.62%提高到了2022年第二季度的14.84%。

4.2个百分点看似可控,但小米的净利率自上市以来就徘徊在4.9%至8.3%之间,费用过高一不注意就会带来亏损,而这样的苦头小米在2022年一季度就已经吃过了。

在盈利能力退无可退的危险边缘,小米面临的却是正值投入高峰期的造车大业,管理费用和研发投入的增加大概率无可避免,而在定位器市场需求萎缩的背景下,也需要维持高水平的销售费用,推动促销活动来消化库存。

如此看来,小米未来一段时间的盈利能力,还将面临相当严峻的挑战。

虽然小米依然相当“有钱”——截至2022年6月末,小米账面上包括短期投资在内的各项现金资源合计达到1025亿元,其中货币资金281.83亿元。

但同样需要关注的是,一向不缺钱的小米,长短期借款已经从2018年末的109.31亿元增至2022年6月末的325.69亿元,甚至小幅超过了账面货币现金。

与此同时,2022年上半年,小米经营活动现金净流出达到70.31亿元,是小米经营活动“花钱”最多的一份半年报。

相比短期内不会有什么问题的偿债能力,从赚钱状态切换成花钱的状态,才是小米当前更值得关注的一个微妙的转变。

前不久的年度演讲中,雷军曾表示未来五年小米将累计投入研发费用1000亿元——几乎相当于小米目前账面上所有可动用的现金资源。

在定位器业务受阻,财报数据压力渐显背景下,造车已然成为小米破釜沉舟、背水一战的决定。

(除单独标注来源外,以上图片来自视觉中国)

本文来自〆一缕阳光ご投稿,不代表66行知号立场,如若转载,请注明出处:https://www.ygx2.com/7/3205.html

微信扫一扫

微信扫一扫