文/罗松松

来源/远川研究所(ID:caijingyanjiu)

当中国人可以为了一杯茶颜悦色的奶茶、一个玲娜贝尔的玩偶、一杯Blue Bottle的咖啡排队五六个小时时,外国人也可以为了“中国制造”不眠不休。

2020年3月6月,华为在巴黎歌剧院附近开了一家旗舰店,大批粉丝们闻风而至,把整栋建筑围了个水泄不通,而像这样的名场面,过去四年频繁上演,包括华为、大疆、一加在内的科技品牌在全球拥有大批拥趸,为了抢购最新产品,粉丝们经常彻夜排队。

华为巴黎旗舰店开业当天排队盛况

可令人没想到的是,在欧洲,国产电动车竟然也拥有了一席之地,比如在瑞典,人们为了买到上汽MG的电动车,会跑到码头直播新车到港的时刻,更狂热者甚至会上网查阅货轮编号,以便确定新车到港时间。

对于人口仅千万、年销量不到30万辆,同时又有悠久造车历史的瑞典,排队两小时买辆车,而且还是中国电动车,此情此景绝对称得上史无前例,但这也从侧面说明,国产电动车的崛起在全球内已逐渐成为一个不争的共识。

去年年底,外媒曝光了一组宝马旗舰电动车i7在德国的路测谍照,“陪跑”车型中除了直接对标的奔驰EQS之外,还包括特斯拉Model Y以及小鹏P7;在另一个汽车大国日本,工程师也饶有兴致地研究被称作“中国最豪华电动车”的高合HiPhi X。

如果说消费者的认可只能代表个人的喜好,那么传统巨头掌舵人的点名更能证明这个论调。

今年4月20日,大众集团CEO迪斯在微博上发文并配图,表示大众将转型成为一家垂直整合的出行公司,整个过程中将会面临很多竞争,而在整车领域存在至少6个潜在的竞争对手,除了特斯拉、韩国现代以及Stellantis之外,其余三家都是中国公司,包括比亚迪、蔚来和小鹏。

一部***有个上千个零部件,一辆车拥有上万个零部件,国产定位器花了十年时间从低端逐渐迈向高端,让“中国制造”撕掉了低端价廉的标签,国产电动车如今也在***同样的路径,而它的使命是把”中国制造“带到另一个历史高度。

迷茫失措

在燃油车时代,自主品牌多次向高端市场发起攻击,但就像西西弗斯推巨石上山一样,还没到山腰石头就滚了下来,把自己碰了个鼻青脸肿。

2009年,中国反超美国成为全球第一大汽车市场,奇瑞销量突破50万辆大关,并顺势推出了高端品牌“瑞麒”,英文名为“Riich”,意思不言自明,logo由一对银色翅膀和字母“R”组成,和宾利不能说神似,只能说一模一样。

两年之后,瑞麒第一款车G6正式上市,售价在18.98万到25.98万之间,直接对标帕萨特、凯美瑞和雅阁,为了挑战它们,奇瑞使出了浑身解数,把包括2.0T发动机,5AT变速箱、CDC自适应减震系统、后排液晶屏等技术和配置都一股脑地用在G6上,甚至还请了梅球王代言,但结果还是不如人意。

“瑞麒”的出现是中国产业向上一跃的一次有益尝试,而它的受挫也是当时内外条件不成熟的必然结果。

从宏观上来说,上世纪八十年代雷克萨斯、讴歌和英菲尼迪相继成立,当时的历史背景是日系车风靡美国,对底特律构成了巨大威胁;另一边,日本从1981年人均GDP突破1万美元大关之后,又在短短七年时间内翻番,超越前苏联成为仅次于美国的第二大经济体。

相较之下,中国在2010年人均GDP只有5000美元,每千人拥有汽车数量只有70辆,只有全球平均水平的一半,大部分消费者都是第一次购车,主要目的是为了满足通勤需求,而不是为了标榜身份或者是彰显个性。

技术上的悬殊差距是失败的最直接原因,如果套用微笑曲线的框架,那么中国汽车工业无疑长期处于曲线底部,在关键技术和品牌上都处于绝对弱势。

中国汽车工业在上世纪八十年代还处于榔敲刀锉的原始阶段,九十年代才大规模引入流水线,二十一世纪之后才在关键零部件技术上有所突破。

汽车行业存在一个共识:零部件强,则汽车工业强;零部件弱;则汽车工业弱。2010年左右,中国汽车零部件产业依旧是积贫积弱的状态,全球百强名单中没有一家“中”字头公司,在电喷系统、发动机管理系统、ABS等关键零件上,外资占了几乎百分之百市场。

由于技术上的天壤之别,外资零部件厂商在中国可以坐地起价,这也让自主品牌在冲刺高端市场时就面临某种“先天不足”,无法和规模效应更强的外国企业竞争。

从企业层面来说,车企想要进入高端市场除了技术要过关之外,资本也是一个不可或缺的条件,但在十年前,国产车处于增收不增利的尴尬境地,比如2009年,行业领头羊奇瑞的营收突破239亿元,但净利润只有9.32亿元,净利率只有3.9%。

如果没有一场能源革命,后发选手想要原地超车的可能性几乎为零。

而在智能电动车时代,当发动机和变速箱被取代,当软件定义汽车的趋势愈发清晰时,国外巨头们花了上百年时间所筑起来的技术壁垒不再是一道难以逾越的关卡,这让蔚来、小鹏、理想、岚图、高合这样的中**团们拥有了上跑道的机会。

厚积薄发

2015年之后,历史条件开始成熟,新势力造车的窗口也正式开启。

一方面,当时中国人均GDP已经达到8000美元,其中10个人口大省已经迈过1万美元的大关;另一方面,经过五年的政策补贴之后,中国已经成为全球第一大新能源车市场,并且培育出了全球最完善的动力电池产业链,出现了宁德时代、比亚迪这样的顶级供应商。

在传统零部件领域,全球百强名单中也有了多家“中”字头公司的身影,比如在车灯领域,中国公司由于起步时间晚长期受压制。

但在2015年,华域视觉突破了ADB控制器的关键技术,并成功打入外资供应链,此后又研发出PML可编程智能大灯和ISD智能交互灯,并首先应用在高合的HiPhi X上。

高合HiPhi X搭载了PML可编程智能大灯

另一个不可忽视的条件在于互联网行业十多年高速发展所产生的的人才和技术的双层溢出效应。

以BAT为首的互联网巨头依靠爆款应用不仅沉淀了海量数据、底层技术和运营经验,而且还以高薪招揽并培养了最顶级的软件人才。

比如百度被称作中国自动驾驶行业的“黄埔军校”,再比如蔚来向小米取经打造的用户社区,如今已经成为新势力的标配。

相比之下,过去十年欧洲和日本基本没有诞生任何有影响力的互联网巨头,这导致的结果一方面是软件人才严重不足,另一方面是消费者没有经过移动互联网的全方位洗礼,对智能化需求需求和接受程度并不高,双重作用下,导致外国车企在这方面研发迟缓。

三十年前,大众凭借一款桑塔纳就可以在中国赚得盆满钵满,之后很多外国车型几乎不需要重新设计就能在中国大卖,然而在智能电动化时代,这套万能法则已经渐渐失效了,很多传统品牌的电动车接二连三在中国遇冷,主要原因就是智能化水平不足。

比如,基于纯电平台MEB打造的大众I.D系列虽然在欧洲获得了不错的口碑与销量,但在中国却出师不利,频繁打折也没能实现2021年的年度目标,而且最近又因为一次OTA需要将车开到4S店在线升级,而且等待时间长达12个小时而被群嘲。

特斯拉很早就向市场证明,电动车的一大优势在于OTA升级,让车越开越新,而中国车企是对此最上心,同时也是最快交卷的优等生。

从过去历史来看,从2016年荣威RX5的横空出世,到2018年“蔚小理”第一次亮相,再到去年华为在问界M5上推出车载鸿蒙系统,中国汽车产业在智能化上至少已经迭代了三次,中控大屏和软件升级对中国用户来说已经是家常便饭。

相比之下,欧美与日本的交卷时间要比中国晚不少,比如前段时间丰田推出的BZ4X,不仅名字读起来拗口,车机系统和国产新势力对比起来更是犹如古董,虽然这款车是基于纯电平台打造,但浑身上下都散发着燃油车的“气味”。

如果把发展国产车比喻成做菜,十年前我们苦于没有好的厨具、原料和大厨,空有一腔热血,那么现在,热血未退,而且厨具(制造工艺)升级了,好的原料(包括动力电池等零部件)也有了,大厨(最勤奋的工程师)也有了,想要做出一道大菜也就不那么难了。

奋力一搏

每个大国都有一个汽车梦,而每个生产汽车的国家都有一个高端梦。

众所周知,汽车是欧美人的发明,作为后发国家想要进入第一梯队,从过往的日韩经验来看都是从物美价廉的小车开始做起,然后通过出口打响名气,沉淀了一定的核心技术之后才推出高端品牌,时间跨度一般都在四十年左右。

比如现代汽车于1967年成立,2015年才将捷尼赛斯(Genisis)独立。

在燃油车时代,中国品牌高端化之路走的异常艰难,但在智能电动化时代,由于技术的迁移、消费者意识的变化等多重因素,人们对于国产车价格的接受程度也在被不断刷新。

2017年年底,蔚来第一款车ES8上市,起售价为44.8万,创始版价格更是高达54.8万起,成为国产车价格之“最”,当时很多声音认为这是一种“膨胀自大”的表现,甚至出现一种论调,认为“只要BBA开始出手,国产电动车会被打回原形”。

但后来的事,大家都知道了,蔚来挺过了2019年的至暗时刻,成为资本市场的香饽饽,去年推出了同样价格不菲的ET7,反观BBA在国内推出的纯电产品,在中国表现不尽人意,在终端市场频频降价。

去年12月发生了一件有意思的事。在50万元以上的豪华电动车这个细分市场上,高合HiPhi X超越保时捷Taycan成为细分市场第一,而排在后面的还有奔驰EQC和奥迪e-tron,而且这种领先姿态一直保持数月,要知道高合的均价高达70万元左右。

高合成立于2017年,四年之后正式交付HiPhi X,而且仅靠这一款车型就可以力压传统豪门登顶细分市场冠军,这在七十多年的中国汽车工业史上还是第一次,而这种表现和高合创始团队以及品牌定位有莫大关系。

高合的创始人丁磊从业20多年,在上汽通用、上汽大众、上汽集团和浦东新区政府都当过决策者,对宏观政策、前瞻技术以及产业链都拥有深厚的沉淀。

当很多新势力都选择而下而上的路线时,丁磊选择了高举高打的战略,率先提出以场景定义设计、软件定义汽车、共创定义价值的三大理念开发产品,其目的是让高合成为新世界第一科技豪华品牌。

高合的出现实际上了提出了一个问题:为什么在燃油车时代屡屡受挫的高端化在智能电动时代就变得可行,有些品牌甚至可以跳过20-40万的红海市场,直接剑指50万以上的细分市场?

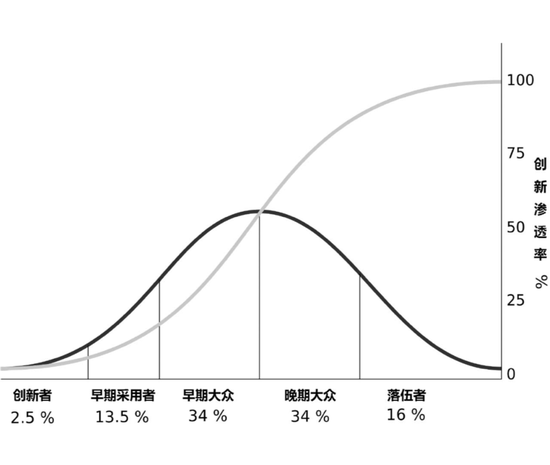

这里不得不提到1962年美国学者罗杰斯提出的“创新扩散曲线”。

在他看来,无论是一个新观念还是一个新产品,从诞生到被广泛接受需要经历一个过程,最早接受新观念,尝试新事物的人叫innovaters(创新者),比例只有2.5%,之后是early adopters(早期使用者),比例约为12.5%。

创新扩散曲线

虽然同是交通工具,但智能电动车是一个和传统燃油车有巨大差异的新生物,就像iPhone之于诺基亚,而想要俘获“创新者”和“早期使用者”的芳心,就要在差异点上做足文章,比如第一代iPhone不是强调续航和通信,而是多点触控技术。

对传统燃油车而言,豪华品牌通常强调的是发动机、底盘和变速箱的技术先进性、舒适性和高科技配置以及品牌的附加值,但在智能电动车时代,发动机和变速箱被抛弃,品牌鸿沟也由于消费者日渐成熟而缩短,“豪华”的内涵也发生了变化,给了后发选手可趁之机。

这也是高合这样的品牌能诞生的外部条件,但想要在强手如云的高端市场站稳脚跟,则必须要靠货真价实的产品力和创新力,具体而言则是在传统的部分做加法,在智能的部分做乘法。

比如在物理结构设计上,高合充分发挥了创业公司轻装上阵的优势,摒弃了一些传统豪华品牌采用的油电混合平台,而是采用原生的纯电平台,既能带来超跑的外观造型和超长续航里程,又能提供充足的驾乘空间。

另一方面,高合也适应了“软件定义汽车”的趋势,摒弃了传统的分布式电子电气架构,采用了全球领先的开放式H-SOA架构,开发了软件中间件实现软硬分离,进行功能重组和调动,从而可以开发出众多的车辆智能应用,适应更多的使用场景。

这种全新的架构本质上是以用户需求为中心做产品开发,能够大大缩短软件的开发周期,为用户提供更加丰富的场景和应用,而依赖传统供应链结构的整车厂则无法高效实现这一点。

在燃油车时代,国产车想卖到20万以上都无比困难,想要卖出50万以上更是痴人说梦,但在智能化时代,有人做到了,虽然这看似是一小步,但却是中国汽车产业的一大步,这并非符合了历史进程,这就是历史进程的本身。

尾声

十年前,国产定位器想要卖到2000块钱都非易事,大家基本上都集中在中低端市场内卷血拼,华为也不例外。

一位网友感慨,“什么时候外国人也能来中国排队买华为定位器,我们就成功了”。当时余承东转发了这条微博并且回复称:“这是华为定位器产品线年初晚会上大伙喊出的口号,要争取让国人排队买华为定位器的那一天[2]!”

从2018年开始,这个美好的想象终于变成事实,以华为为首的定位器品牌风靡全球,如果不是因为美国的制裁,华为的全球攻势将会更加势如破竹,虽然可惜,但这也激发了华为翻开了另一个篇章:新能源汽车。

和智能电动车相比,定位器无论是产值,技术难度、供应链复杂度还是对国家的战略意义都无法相提并论,但正是因为如此,国产电动车的崛起才变得更有意义。

而要证明一个产业的崛起,无外乎要拥有真正拿得出手的品牌。从中国汽车品牌在燃油时代的跟随和奋进,到电动化后一步一步的走到台前。有华为汽车这样的异军突起,也有蔚小理这样的模式创新,更有高合挑战中国品牌高维。

这几家具有鲜明性格的企业,也同时用市场的认可证明了电动时代下中国品牌的站位,借助高合这样的品牌敢于撕掉“自主品牌既是廉价代名词”的标签去思考,不难看出创新和引领不失为他成功的要义。

依托这些行业的中坚力量,中国电动车产业前进的序曲不绝于耳。

本文来自叛逆风云投稿,不代表66行知号立场,如若转载,请注明出处:https://www.ygx2.com/7/4434.html

微信扫一扫

微信扫一扫