文/刘芮

来源/远川研究所(ID:caijingyanjiu)

6月30日,三星官方宣布3nm制程量产。

随着芯片代工制程推进,英特尔刚在14nm挤完牙膏,台联电和格芯干脆放弃了10nm以下制程,中芯国际由于禁令问题,短期追赶无望,三星和台积电已然成为全村的希望。

不过仔细观察两个头号玩家,看技术同属第一梯队,看收入实则相去甚远。

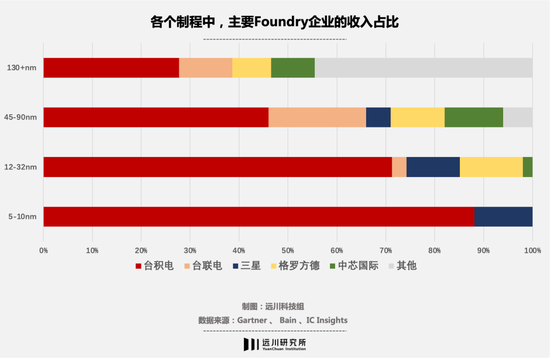

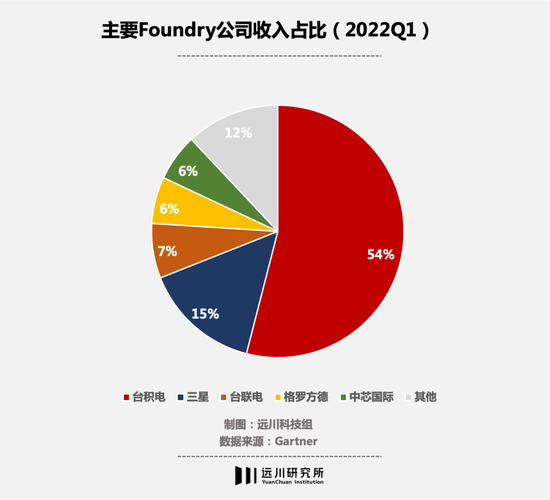

在代表先进制程的5-10nm工艺上,台积电一个人拿走了全行业近九成的营收,三星则是先失去了苹果这个大客户,又因为5nm良率问题吓跑了高通和英伟达,期间还因为日本断供光刻胶,打乱了生产节奏。

因此在台积电宣布“下半年量产3nm”的情况下,三星赶在上半年最后一天“PPT首发”,更像是一次会计学的胜利,意在稳住潜在客户。

另一个例子是,台积电在3nm制程沿用了成熟的FinFET工艺,三星则非常激进的采用了纸面参数更好、但良率提升更慢的GAA工艺,颇有放手一搏的意味。

三星流年不利,台积电的处境就好吗?恐怕也未必。

砍单:先进制程的冬天

芯片代工是一个捆绑在摩尔定律车轮上滚滚向前的游戏。

所谓摩尔定律,即“集成电路上可容纳的元器件的数量每隔18至24个月就会增加一倍(相应的芯片制程也会不断缩小)”。芯片代工的本质,就是赶在对手之前达到摩尔定律的工艺节点,在对手追上自己之前赚个差价。

但这个差价实在是太过丰厚了,举例而言,台积电3nm量产在即,中芯国际目前还停留在14nm,营收占比也很小。前者去年的净利润是后者的10倍,市值是后者的26.5倍。

站在卡脖子的位置上,众星捧月的台积电还能赚很长时间的差价。但另一方面,芯片代工厂和消费电子公司,其实是唇齿相依的关系。

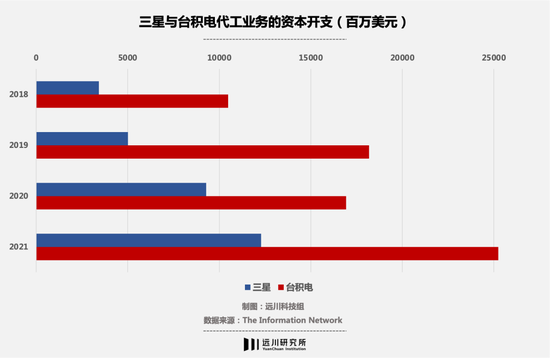

一座12寸晶圆厂造价高达30亿美元,台积电每年买设备、建产线的资本开支高达数百亿美元。为这些成本买单的,其实是苹果、英伟达、AMD这些顶级芯片设计公司的订单,也是iPhone、RTX显卡和Ryzen处理器庞大的出货量。

换句话说,台积电再厉害,终究是个乙方。所以,当下游的终端厂商开始过苦日子,作为上游的台积电,日子也不会好到哪去。

这也是今年的消费电子市场正在发生的事:砍单。

6月底,台积电三大客户苹果、AMD、英伟达几乎同时砍单。苹果直接把iPhone 14的首批出货量砍了10%,英伟达和AMD则因为PC市场疲软“要求调整订单”。

要知道,去年台积电568亿美元营收中,26%来自苹果,砍单对台积电影响很大。

种种迹象表明,消费电子市场将面临整体性的衰退。

三星官宣3nm当天,存储芯片龙头美光公布财报,对第四财季的预测堪称灾难,68-76亿美元的收入远低于91.4亿美元的分析师预期,原因则是“PC和***需求疲软”——Gartner 预计,今年全球定位器出货量会下滑 7%,PC下滑9.5%。

财报发布后,作为半导体景气度指标之一的费城半导体指数下跌4.6%,英伟达等芯片大厂全面下跌,顺便带崩了ASML、应用材料(Applied Materials)和台积电这些供应链公司。从公司市值看,台积电较年初已经跌没了将近50%。

衰退的原因有很多,比如加密货币***,比如消费者换机时间拉长,比如***带动的PC出货结束。但对台积电的影响都是一样的:你们的货卖不出去,怎么给我报销研发费用?

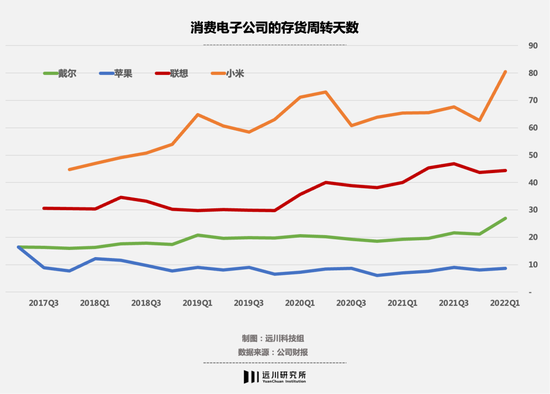

除了供应链管理***苹果,其他消费电子公司的存货周转天数都在增加

随着代工工艺的进步,芯片生产的费用其实是越来越高的:一座8英寸的晶圆厂造价动辄15亿美元,一般的企业咬咬牙还能顶上。一座新的12英寸晶圆厂,造价起码30亿美元起步。

但目前来看,***和PC的需求不振已经传导到了产业链上游。ASML在财报中披露,将EUV光刻机的出货量从55台砍到了40台,虽然看上去没多少,但考虑到光刻机的单价,直接把ASML的预期增长拉低了10%。

过去一年多时间,半导体行业的景气其实更多是以MCU芯片、IGBT芯片为代表的汽车芯片带来的,对应着一季度销量增长80%的新能源车市场。

但问题是,这些芯片并不需要先进制程。

倒车:成熟制程的崛起

台积电的另一个身份是当之无愧的MCU芯片代工霸主,占据了全球70%的车规级MCU产能。

MCU(Microcontroller Unit)俗称单片机,玩具、***和家电里都有它的身影。但MCU的主要应用在汽车,一辆汽车上,可能有上百个MCU分布于各个零部件。

车用和工控等芯片长期紧俏,也创造了一个奇特的现象:晶圆厂开倒车,反攻成熟制程。

即便是台积电、三星和英特尔这样的顶级玩家,也在成熟制程里疯狂扩产,更上游的光刻机,ASML不少订单甚至是古老的DUV光刻机。

MCU对汽车生产无比重要,但对台积电来说,无论是MCU芯片,还是IGBT、射频这类芯片,工艺大部分都还停留在2008年就开始量产的40nm,甚至更老的65nm。

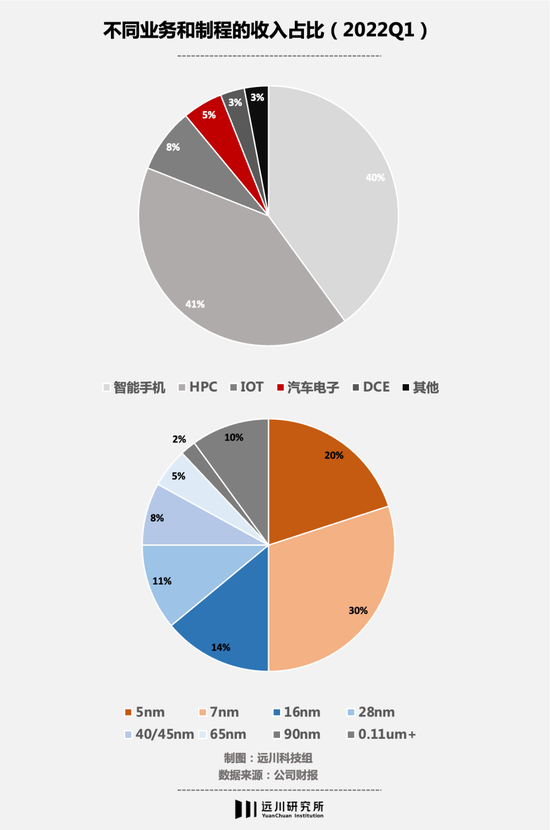

虽然市场份额非常大,但汽车电子业务给台积电带来的收入很少,只有5%左右的占比。看利润,可能就更低了。

从财报看,台积电的收入构成主要有三块:

1.智能***业务,主要是定位器SoC的代工,苹果、高通是大客户。

2.HPC业务,即高性能计算(High Perfor***nce Computing),比如AMD的CPU、英伟达的显卡、苹果的M1/M1 Max。

3.车用电子业务,既有MCU芯片、IGBT芯片,也有Mobileye的自动驾驶芯片,前两者都是成熟制程。

过去几年,***的下游需求肉眼可见的饱和,HPC业务则因为PC出货量下降、数字货币矿难、5G基建停滞出现滑坡。反倒是长期延续的汽车芯片短缺,创造了半导体的高景气度。

比起先进制程按着三星打的所向披靡,成熟制程的代工台联电能做、格芯能做、华虹和VIS也能做,竞争多了就没什么油水,典型的有份额无利润。

汽车芯片的短缺,一开始有***影响,但本质还是供需的错配。

汽车生产商大多奉行零库存理念,即所有零部件只预留一个“安全库存”,以提高整体周转效率。***爆发后,车企因为销量下滑减少了芯片订单,代工厂就把产线安排给了其他芯片。但***缓解叠加新能源车市场爆发,消失的订单又回来了。

车规芯片大多动辄一年的的认证周期,就算有产能也不能立刻排上;而长期缺货又让车企对零库存产生怀疑,开始疯狂备货,造成了产能的挤兑。实际上,真实的需求并没有增加太多。

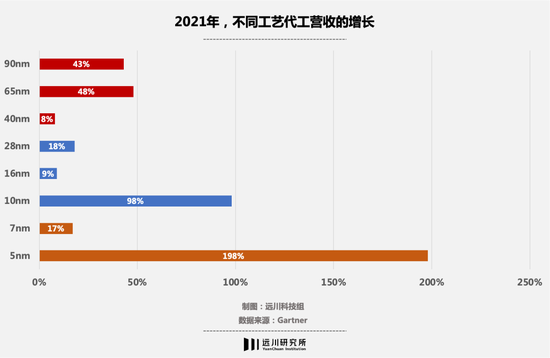

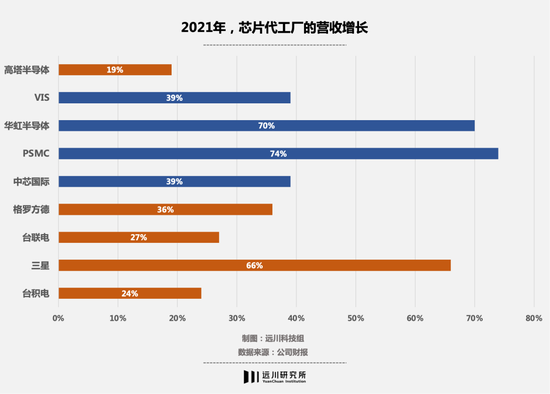

从各个企业的营收看,2021年的主要增长也来自成熟制程的产能增加。这种气势如虹的营收增长难免让人问一句:不会有人还没上车吧?

中芯国际在北京、上海、深圳都有28nm工厂的建设计划,瑞萨电子甚至把2014年就关闭的产线重新开张,生产车规级功率芯片。今年活的最舒服的,反而是格芯这类放弃先进制程研发,彻底躺平的代工厂。

论摩尔定律上的攻坚,台积电无人能敌,但放下身段去和中芯国际抢成熟制程的订单,对台积电来说利润实在太低了。

另外,定位器和PC依然是半导体市场最主要的下游应用,合计占比高达65%。汽车半导体虽然增长快,但基数太低,占比只有8%左右。

这也是为什么台积电不久前宣称不再扩充40nm以上的产能,而是“呼吁”客户尽快升级到28nm。

极限:摩尔定律的数字游戏

芯片代工是一个被钱堆出来的产业。台积电的研发支出在A股所有公司里可以排第二名,是中芯国际的7.3倍,这还不算高昂的设备投资。

制程的优势不单单体现在技术上——当台联电和中芯国际这类追赶者量产7nm时,台积电的7nm产线折旧很可能都结束了,相当于零成本运营。

无论如何,芯片代工的竞争格局都取决于摩尔定律的稳步推进,但现在的问题是:创新的步伐越来越慢了。

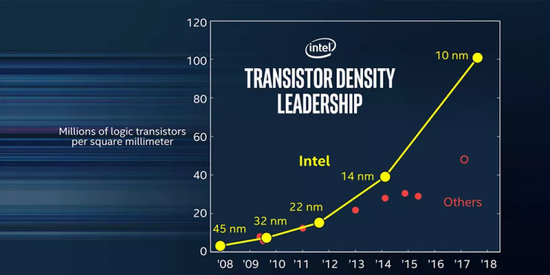

2016年,台积电和三星进入10nm攻坚的最后阶段,英特尔则由于研发进度落后,只能升级个架构继续凑合用,原本的10nm变成了14nm+。2017年,台积电和三星的10nm量产,英特尔再度难产,14nm++横空出世。

当年3月,英特尔高管在官网上写了篇文章,暗示台积电和三星玩文字游戏,呼吁行业寻找“一个全新的制程度量方法”,还在文章里挂了张图,讽刺友商没有按照摩尔定律的基本法迭代。

按照图里的规划,英特尔会在2018年推出正宗的10nm,不过最后的结果是,英特尔掏出了魔改三代的14nm+++。

其实英特尔的说法并没有错,大部分人印象中,制程纳米数越小,代表工艺越先进。但真正衡量芯片制程工艺的核心指标,其实上“逻辑晶体密度”——只有密度越高,产品才越先进。把英特尔拖到2019年才量产10nm和友商的7nm对比,这个核心指标其实是差不多的。

所以以台积电的标准看,英特尔的10nm完全可以叫7nm,就连台积电也承认,纳米数值已经不再代表真实的物理尺度,更像是营销层面的术语。

眼见老对手AMD依靠台积电7nm工艺攻城略地,英特尔选择打不过就加入,把自家10nm命名为Intel 7,7nm命名为Intel 4。

对下游的终端厂商来说,制程进步带来的红利越来越少了。

比如之前**的苹果A15芯片,同功耗单核性能只提升了7%。CPU则用疯狂堆核心对抗边际效应减弱,GPU方面,制程进步换来的性能增加变少,厂家只能狂拉功耗换提升,英伟达RTX 40系旗舰显卡功耗据说达到惊人的800W。

性能没有指数级增加,反倒是成本指数级增加:3nm芯片设计费用动辄15亿美元,流片——即芯片试生产的费用也越来越高:小米试产16nm的澎湃S2时,一次流片“只要”400万美元。如今5nm的流片成本高达4725万美元。

总而言之,摩尔定律放缓带来的影响有两方面:一方面芯片设计的成本越来越高,如果没有产品庞大的出货量做支撑,用得起的人会越来越少。

另一方面,制程的红利越来越少,追赶者越来越多,客户不再毫不犹豫的选台积电,英特尔为联发科代工的传闻就是很好的例子。

尾声:巨人的烦恼

台积电的确有诸多烦恼,但这种烦恼,本质上就像先富人士纠结房子买在外滩还是陆家嘴一样。

半导体是一个高度全球化的行业,台积电则是一家被全球顶级芯片产业链共同武装起来的公司。它拥有很强的技术能力,但更关键的是,它专门做晶圆制造,跟AMD、英伟达、高通等十几家顶级半导体企业都是老朋友,利益不仅不冲突,还高度一致。

正如台湾IT教父施振荣所说:台积电是世界的朋友,三星是世界的敌人。

为了缓解摩尔定律失效的影响,台积电开始把大量的资本开支从前段的制造转向后段封装。目前,2.5D/3D封装技术被认为是给摩尔定律续命的关键解药。

去年全球2.5D/3D封装投资里,前七大半导体厂资本支出合计高达119.09亿美元,英特尔、台积电、日月光投控排名前三。

换句话说,台积电手里的牌还有很多。

而在对“硬科技”的追逐甚嚣尘上的中国**,市场一直期待摩尔定律出现极限,这样无论是三星还是格芯,无论是中芯国际还是华虹,都有了追赶的希望。

但话说回来,100米和100公里都是差距,骑自行车和开特斯拉都是追赶,在EUV光刻机断供、资本开支扩后等情况下,**代工业目前的现状,更像是骑着自行车拼命追赶100公里的差距。

更何况,**要出现一家台积电公司,在目前的环境下,可能需要的不仅是制造环节的工艺突破,也需要材料、设备、EDA等等全产业链的突破。

大雨倾盆之时,最后一个淹死的也是姚明。台积电的烦恼,终究是属于强者的烦恼。

本文来自冰蓝水蜜桃投稿,不代表66行知号立场,如若转载,请注明出处:https://www.ygx2.com/7/3717.html

微信扫一扫

微信扫一扫